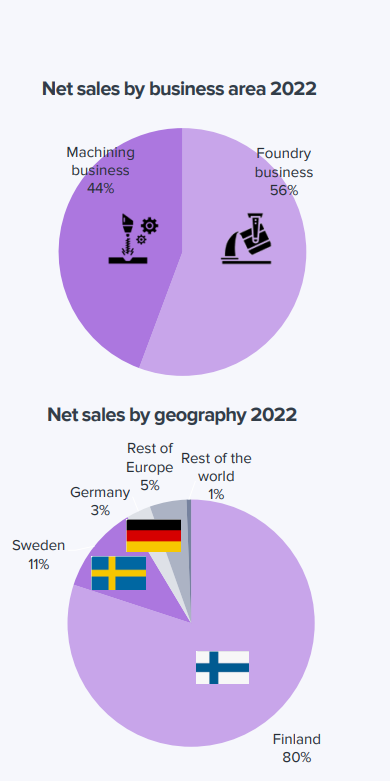

Inderes började analysera Component förra veckan och gjorde en omfattande analys om bolaget så jag tänkte beskriva bolaget i sin korthet. Componenta erbjuder kompletta lösningar som täcker hela leveranskedjan inom gjutna och bearbetade komponenter: komponentdesign, gjutning, bearbetning, ytbehandling och logistiktjänster. Kunderna består av lokala och globala tillverkare av fordon, maskiner och utrustning. Componentas huvudsakliga produkter är gjutjärnskomponenter (obearbetade/bearbetade, omålade/målade) samt plåtkomponenter, rörprodukter och smidesstycken. Det finns tusentals olika produkttitlar vilket innebär mycket prototyp- och småserietillverkning. Componentas historia sträcker till 1820, då Högfors gjuteri grundades.

Sammantaget anser Inderes att Componentas konkurrensposition är stark. Bolagets kundbas är diversifierad, och huvudkunderna representerar ledande aktörer inom sina områden. I gjuteriverksamhet specialiserar Componenta på korta och medelstora produktionsserier, vilket ger kunderna flexibilitet. I bearbetningstjänster är serviceutbudet och expertisen mångsidig.

Inderes inleder rekommendation för Componenta är för tillfället ”Öka” och riktkursen är EUR 3,20. Med riktkursen är aktien 25-38 % billigare än jämförelsebolagens median mätt med 2024 P/E och EV/EBIT multiplar. Det är i linje med den rabatt Inderes anser vara motiverad. Största osäkerheten är relaterad till orderingången hos Componentas huvudkunder och påverkan på deras och Componentas nettoomsättning under 2024. Aktiens uppsida till nuvarande pris är uppenbar. Även om Componentas EBIT för 2024 vore -24% sämre än Inderes estimat skulle bolagets EV/EBIT fortfarande vara -30 % diskonterad jämfört med jämförelsebolagens median med rådande aktiekurs. Utöver en rimlig utveckling på Componentas målmarknader, kräver realiseringen av aktiens uppsida att bolaget hålls relativt nära den förväntade vinstutvecklingen och en tydlig förbättring av bolagets synlighet och bekanthet bland investerare. Om resultatutvecklingen materialiseras skulle aktiens riskprofil sänka och möjliggöra högre värderingsmultiplar.

Det här företaget är ganska okänt för mig, troligen på grund av att det inte har följts noggrant av analytiker.

En välrenommerad investerare sade att företaget fungerar bra operativt och som redan nämnts, finns det inte mycket dyra lån kvar. Aktien är ganska billig… enligt värderingsmultiplar.

Självklart kan företagets tidigare problem förklara dess låga pris, vilket förmodligen har påverkat dess rykte negativt.

Componenta är en tillverkningsföretag som erbjuder gjutlösningar för industriella fordon, främst lastbilar och stora maskiner. Företaget tillhandahåller också relaterade ingenjörstjänster. Om man historiskt sett skulle dra några slutsatser från kursen, skulle jag tro att det här är något IT-företag, vars namn är något i stil med… .com.

Här är den senaste resultaträkningen som offentliggjordes i november:

Componenta tillkännagav igår att de har ingått ett treårigt kreditavtal på 3 MUSD med det amerikanska företaget MPL, vilket inkluderar en rätt att konvertera obligationen till Componenta-aktier. Enligt vår uppfattning är lånevillkoren rimliga och även vid full konvertering är den monetära utspädningseffekten av obligationsarrangemanget minimal.

Componenta’s future (2025–2027) is supported by the gradual recovery of the market, a large order from the Finnish Defense Forces, and the Fortaco acquisition.

The company’s business areas, such as foundry products and machining services, are growing in Europe slightly faster than GDP. The projected revenue growth for 2024–2027 is 10% per year, with the Defense Forces order and the Fortaco acquisition accounting for a significant portion of this growth.

Profitability is boosted by improved capacity utilization and reduced costs. The stock valuation is attractive, but realizing its potential will take time and evidence.

We maintain our Accumulate recommendation and our target price of EUR 3.60 on Componenta. Some of the company’s target markets are uncertain at the end of 2024, but the gradual recovery of the market, a large order from the Finnish Defense Forces and the acquisition of Fortaco will secure rapid growth in 2025-2027. At the same time, operating leverage is significantly increasing profitability. On forward-looking metrics, the stock is cheap.

Componenta’s Q3 results fell short of expectations, particularly in sales, but the company maintained its 2024 guidance. The EBITDA margin improved from last year to 6.0% (Q3’23: 2.0%), despite low volumes. The rest of the year is expected to be busy, supported especially by deliveries to the Defense Forces and the energy sector. Forecasts for 2025–2026 have been slightly lowered, but growth expectations are supported by the Fortaco acquisition and the Defense Forces contract. The stock remains attractively priced, and the target price has been lowered to EUR 3.30 (previously EUR 3.60).

Componentas vinstvarning var ingen överraskning i den utmanande verksamhetsmiljön. Bolagets prognoser för 2024 har justerats ner avsevärt, men aktiens värdering är fortfarande attraktiv. Förseningar i komponentleveranser, svag efterfrågan och strejker pressar resultatet, men bolagets styrkor, såsom kundrelationer och kassaflöde, stödjer dess långsiktiga potential.

Här är en färsk analys av bolaget vars aktie verkar vara ganska billig…

Componenta kommer att publicera sin ekonomiska rapport på fredag. Inderes förväntar sig att företagets omsättning och lönsamhet har förbättrats jämfört med det svaga jämförelseåret. Inderes förutspår dock lägre tillväxttal till följd av utvecklingen inom Försvarsmakten och maskinbyggnadsindustrin. Omsättningen för Q4 förväntas ha ökat, men den svaga orderboken har dämpat tillväxten.

Läs mer om företaget genom att läsa denna analys:

Componenta will publish its financial statements bulletin on Friday. We expect both revenue and profitability to have strengthened from the weak comparison period. Our EBITDA and revenue growth expectations for the coming years, which are based on the growth of the Defence Forces’ share of revenue and the recovery in the machine building industry, were lowered as we reviewed our forecasts. In our opinion, the sharp rise in the share price has therefore led to a poor risk/reward ratio. Thus, we reiterate our EUR 2.9 target price and lower our recommendation to Sell (previously Accumulate).

Componentas rapport för det fjärde kvartalet var tudelad. Lönsamheten och kassaflödet överträffade förväntningarna, men framtidsutsikterna var mer försiktiga än väntat. Prognoserna justerades nedåt, särskilt för 2025. En starkare balansräkning och en sänkt avkastningskrav ledde till en höjd rekommendation.

Componenta har kommit överens med sin finansiär Avida om att fortsätta och utöka befintliga finansieringsarrangemang, vilket stärker bolagets likviditet och möjliggör nya investeringar i maskiner och utrustning till förmånligare villkor.

Läs analytikerns gedigna och omfattande tankar om saken!