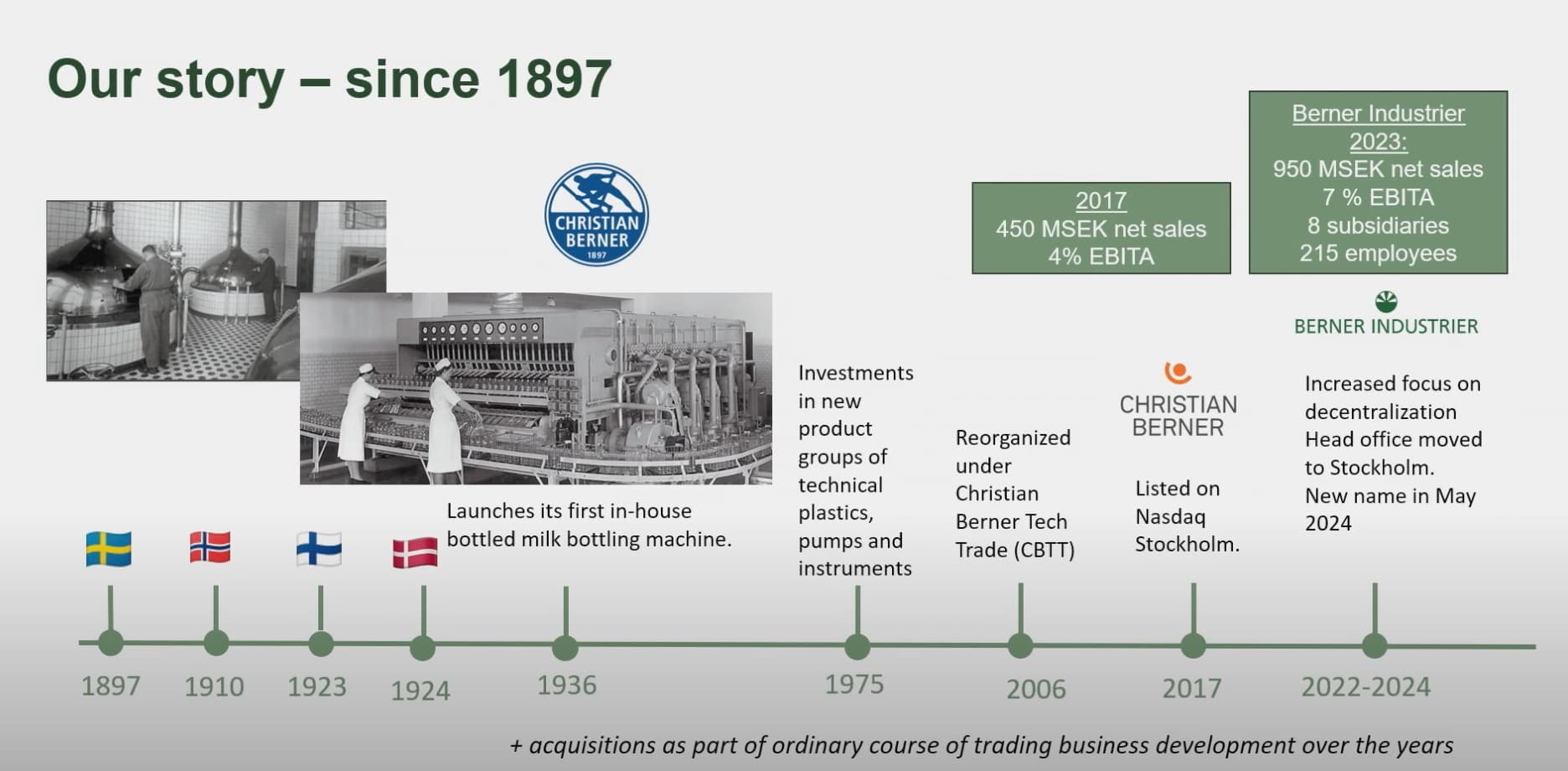

Christian Berner är en svensk grossisthandel med över 125 års historia, som erbjuder pumpar, desinfektionssystem (i huvudsak UVaggregat), pulver och torkteknik, livsmedels och läkemedelspumpar och så vidare till industri, vattenförsörjning, infrastruktur och energibranschen.

Företaget har presterat under förväntningarna de senaste åren när lönsamheten har sjunkit.

Vad som gör företaget intressant är den nya VD:n. Caroline Reuterskiöld, som började förra sommaren, tidigare ledde Lagercrantzs Niche-division som var mycket framgångsrik. Den nya ledningen planerar att förenkla och decentralisera företagets verksamhetsmodell.

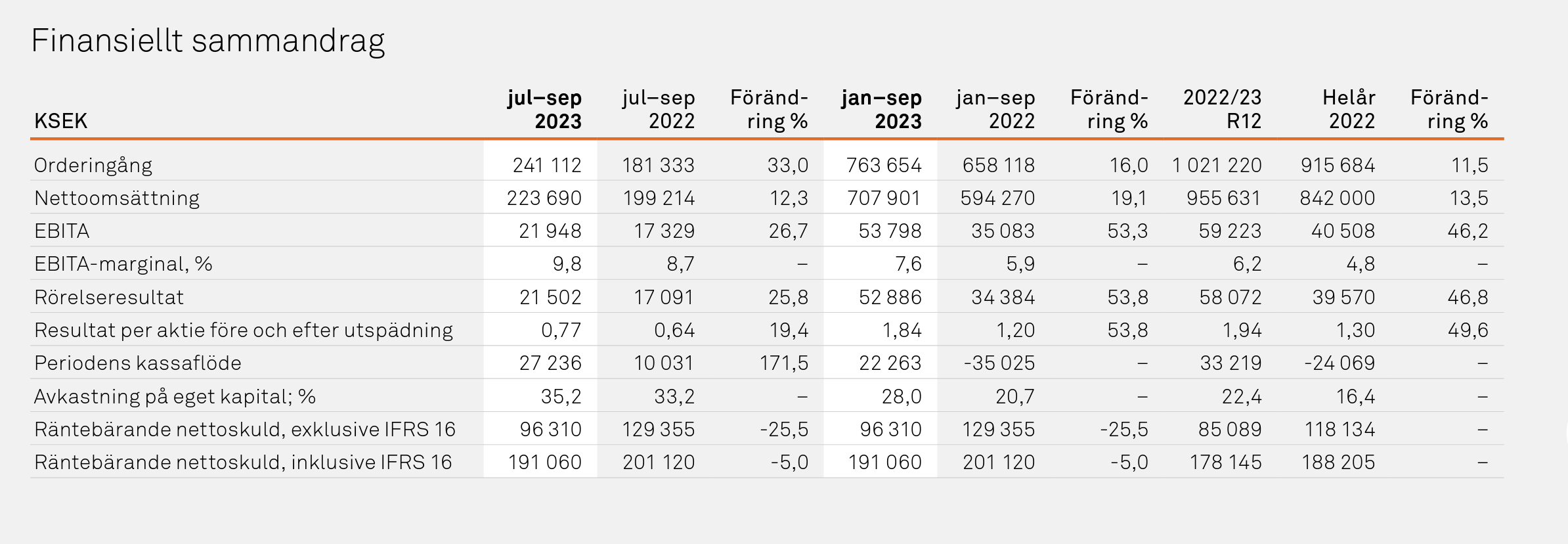

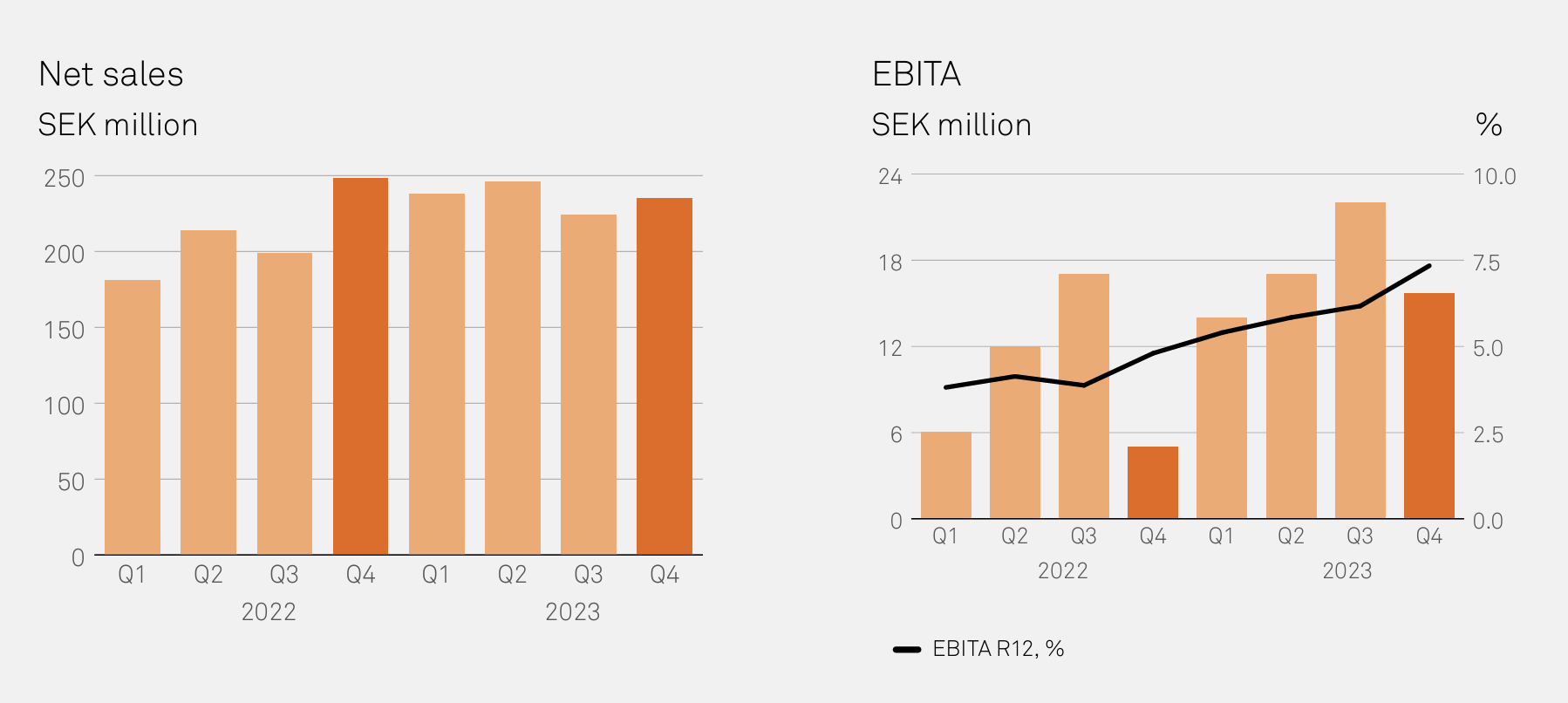

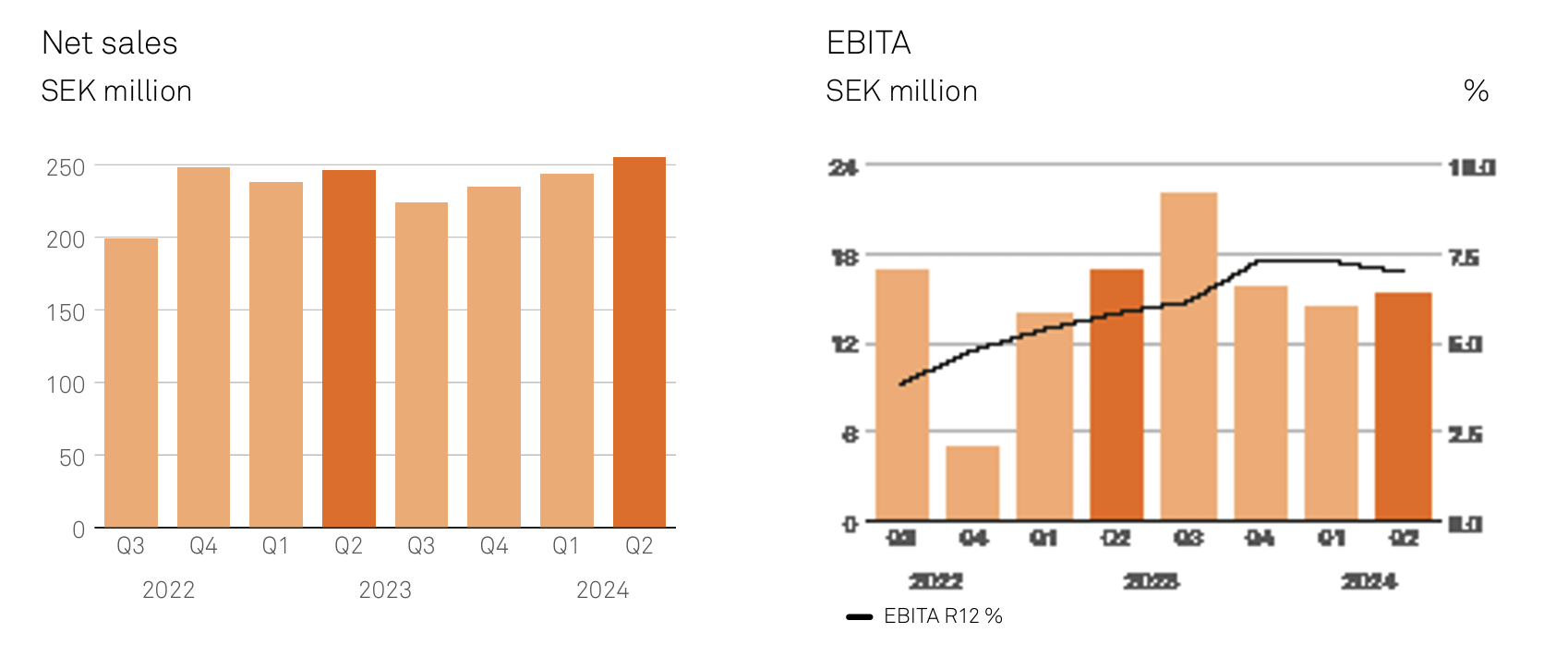

Målet är att höja företagets lönsamhet till en önskad nivå ( 9 % EBITA marginal) och fortsätta med lönsamma företagsförvärv samt fortsätta utveckla den befintliga verksamheten. Resultaten för de senaste kvartalen visar på en positiv vändning.

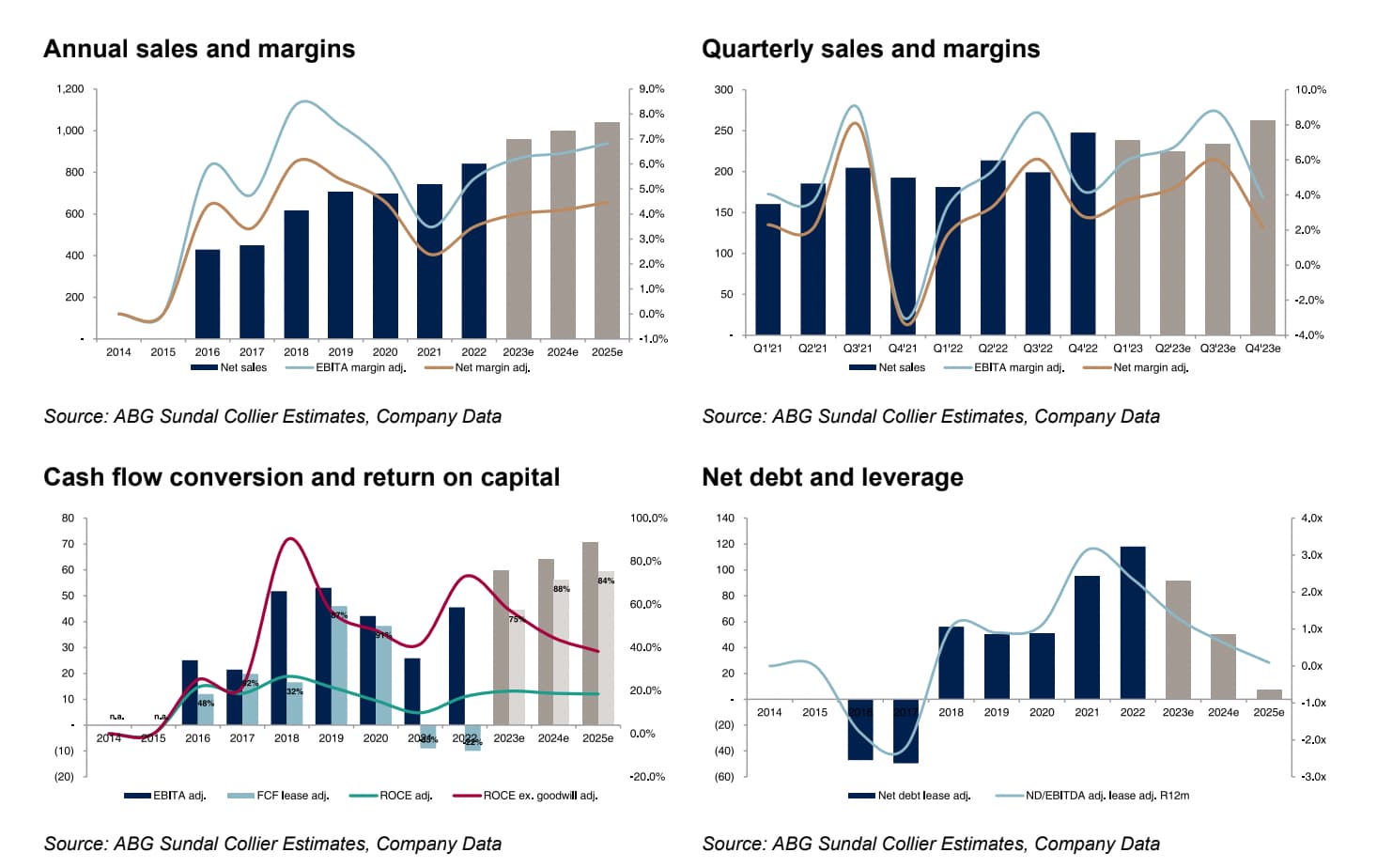

För investerare är företaget intressant eftersom om vändningen lyckas, kan inte aktien anses vara övervärderad. Till exempel, enligt ABG:s estimat, är aktiens P/E-tal för 2023e 12x, och EV/EBIT 11x.

Om vändningen inte fortsätter, bör nedgångspotentialen inte vara stor.

Jag köpte aktier i våras för min portfölj, finns det några andra ägare här?