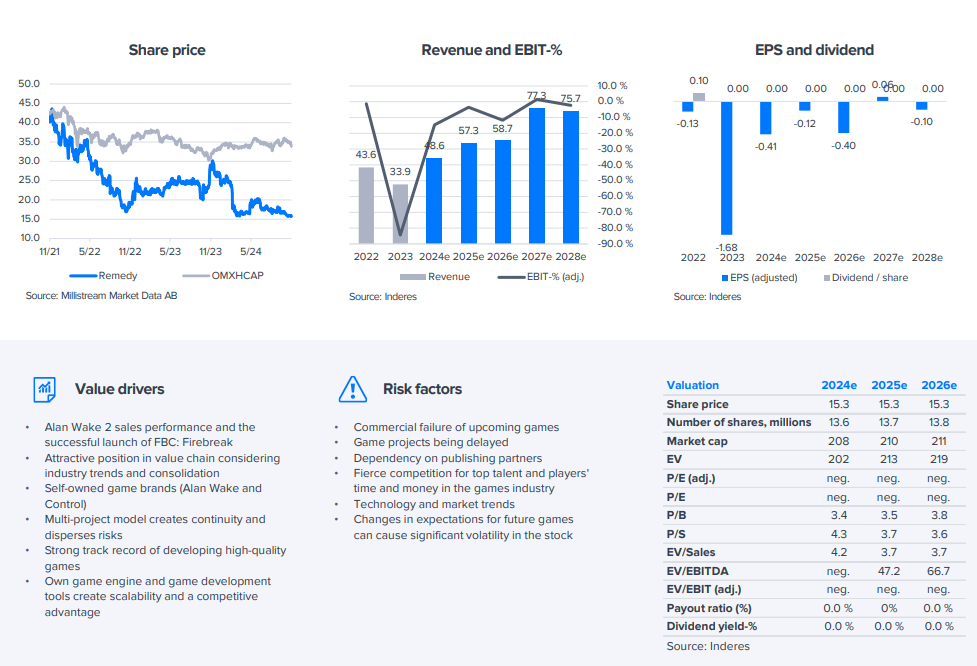

Remedys resultat för tredje kvartalet var starkare än väntat, särskilt tack vare utvecklingsavgifterna från Control 2-projektet. Företagets spelprojekt fortskrider enligt planerna, men Alan Wake 2 har ännu inte täckt sina utvecklings- och marknadsföringskostnader. Detta ökar pressen på spelets försäljning under årets sista månader, då förväntningarna är som högst.

Omsättningen ökade betydligt mer än väntat, främst tack vare utvecklingsavgifter kopplade till Annapurna-avtalet. Däremot minskade royaltyintäkterna något jämfört med förväntningarna. Företagets fasta kostnadsstruktur stödde ett starkt resultat, men på grund av Control-spelens egenutgivningsstrategi kommer räkenskapsåret fortfarande att sluta på förlust.

Nedan följer analytikerns kommentarer om resultatet.

Remedy strävar efter hållbar tillväxt och planerar att släppa ett nytt spel årligen under perioden 2025–2030. Företaget siktar på att fördubbla omsättningen till 2027 och nå en EBITDA-marginal på 30 %. Den nuvarande aktievärderingen erbjuder en attraktiv långsiktig risk- och avkastningsprofil.

Jag har läst några investerares tankar och baserat på detta har jag skrivit ner mina reflektioner. Jag är själv ingen expert på detta företag.

Företaget har framgångsrikt genomfört sin strategi sedan börsintroduktionen, trots att det har funnits misstag och förseningar längs vägen. På åtta år har det utvecklats från att vara en underleverantör till en självpublicerande aktör med IP- och publiceringsrättigheter. Denna förbättrade position i värdekedjan är en av de största drivkrafterna för lönsamheten.

Implementeringen av modellen för multiprojekt har haft sina utmaningar, men företaget har förbundit sig att släppa i genomsnitt ett spel per år. Om modellen lyckas kan det skapa betydande värdeskapande potential. Företagets nätverkseffekter, såsom att kombinera spelvarumärken och utvecklarvarumärken, möjliggör ökade förbeställningar och “day 1”-köp. Dessutom gör RCU det möjligt att effektivt genomföra cross-selling.

Under de kommande åren förväntar sig företaget årliga spelutgivningar, och investerare kan bedöma framgången baserat på företagets nuvarande spelvarumärken, såsom Control 2 och Alan Wake 3. Om dessa spel misslyckas, kan företaget överväga att söka en strategisk köpare och fokusera på andra IP:n de äger på ett kostnadseffektivt sätt.

Inderes upprepar sin Köp-rekommendation och riktkursen på 19 euro för Remedy. Remedy har visat sin förmåga att skapa högkvalitativa spel, men den kommersiella framgången har hittills varit blygsam.

Bolaget siktar på en årlig utgivningstakt under strategiperioden 2025–2030 och planerar att stärka sin ekonomiska framgång genom självpublicering. Den nuvarande värderingen erbjuder en attraktiv risk- och avkastningsprofil baserad på bolagets långsiktiga potential.

Detta är en utmärkt, lättläst och omfattande analys av Remedy.

Remedy publicerar sin Q4-rapport den 12 februari kl. 9. Det förväntas vara årets svagaste kvartal, men fokus ligger redan på tillväxt. AW2 har troligen täckt sina kostnader, och mer information om Firebreak kommer först när lanseringen närmar sig.

Remedys resultat överträffade förväntningarna, och spelprojekten fortskrider enligt plan. Bolaget förväntar sig att rörelseresultatet blir positivt i år, men särskilt lanseringen av Control 2 år 2027 kan avsevärt förbättra de långsiktiga resultatutsiikterna.

Här är en analys av bolaget från Inderes analytiker.

Remedys resultat för det första kvartalet förväntas ligga i linje med föregående kvartal – fortfarande förlustbringande, men i en positiv riktning. Royalties från Alan Wake 2 och lanseringen av FBC: Firebreak i sommar förväntas spela en central roll i årets resultatförbättring.

Bolagets tillväxt bygger på kommande spelsläpp, särskilt Control 2 och Max Payne-projektet. Även om Q1 är säsongsmässigt lugnare, är förväntningarna starkare för andra halvåret. På längre sikt ser man en betydande vinstpotential, vilket gör aktien attraktiv till nuvarande värdering.