Nu finns även en pinfärsk analys ute:

2 gillningar

“På CMDn i fjol höstas lyftes skalbarheten fram ett antal gånger, i synnerhet på personalkostnadsfronten (dvs: ja, man kan växa utan att personalkostnaderna drar i väg…)”

→ @Isa_Hudd : nästa gång du har möjlighet att tala med Pia Kåll, så grilla henne gärna angående kostnaderna i allmänhet och personalkostnaderna i synnerhet.

Jag skulle gärna förstå varför kostnaderna växer explosionsartat, trots att resultatet sjunker?

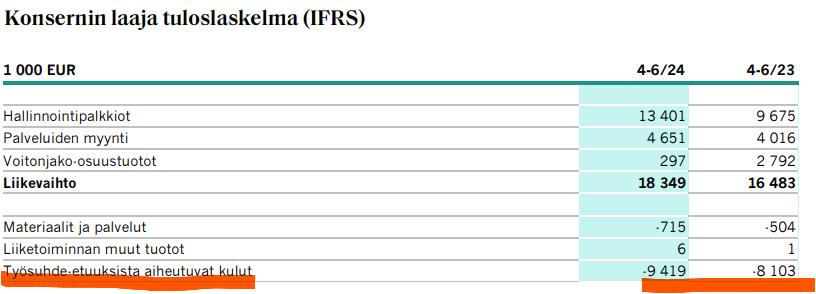

CapMan har haft en fin och lönsam verksamhet, men tyvärr gynnar det i nuläget inte längre aktieägarna. Även om verksamhet växer, så återspeglas det inte i EPS.

Tack! ![]()

1 gillning

Intressant intervju! Pia snackar mycket om tillväxt men väldigt lite om aktiespecifika mätare och mål. Detta är oroande, för om tillväxten försvinner i personalkostnader och inte syns på aktienivå, så gynnar det inte ägarna. Kan Pia månne skifta fokus till att skapa ägarvärde, eller börjar det vara dags för byte av VD?

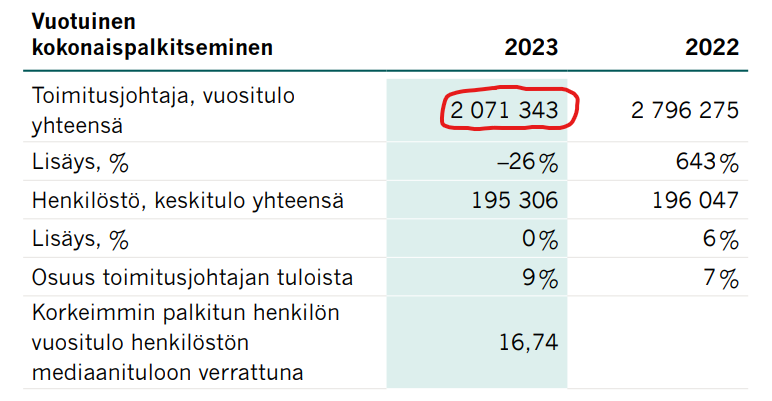

En annan reflektion är lönenivån i ledningsgruppen: många har förvärvsinkomster på 500-700’000 EUR / år (antar att det i första hand är förvärvsinkomster från CapMan och inga betydande extraknäck), vilket är en väldigt hög nivå för ett företag i den här storleken. Är det faktiskt en rimlig nivå?

2 gillningar

Ping @Kasper_Mellas referring to the previously raised concerns, I’d also be interested to hear your opinion.

2 gillningar

Ifall @Isa_Hudd vill ha mera underlag för en riktigt saftig sommargrill, så här resultatet 2023 vs. VD-lönen 2023: 1,3 MEUR åt aktieägarna och 2,1 MEUR åt Pia.

(1) Resultatet 2023

(2) VD-lön 2023

2 gillningar

Här kommer Kyösti Kakkonens tankar angående CapMans ledningsgrupp och dess löner. Hans tankar är helt i linje med mina egna.

Kort sammanfattning av hans syn på bolaget:

I.ö. ett bra bolag, men ofattbart att ledningen “rånar” en så stor del av resulatet. Helt orimligt.

2 gillningar

Hej, mkt bra tankar! Håller med - kanske vi borde ta sikte på en svenskspråkig ROAST ![]() …

…

We actually discussed this topic with @Kasper_Mellas both before and after: you are better at formulating an answer @Kasper_Mellas on this one: Could you please open up your thoughts on the rise in cost-items in the Q2 and personnel costs in general ![]()

@Dividendseglaren : detta har ju varit på tapeten ett otal gånger o briefly nu i den senaste intervjun - points också av Kåll - det handlar även om vda man jämför med: en “aktieförvaltare” (där är skalbarheten enorm - men då saknas “mervärdesskapandet och bolagsbyggandet genom det aktiva ägandet”, så att säga. O detta är något jag köper, totally.

Värdeskapandet är ju varför det finns - o i princip gillar jag absolut att man blir belönad för det: vi får inte heller falla ner i en grop av missunnsamhet (detta sagt med <3 åt alla håll): om någon skapar värde: belöna dem! MEN: you still have a point: det blir ett aktieägarproblem om allt värdeskapande äts upp av kostnader på vägen…

Sorry, inte så välformulerade tankar, men hoppas ni hänger med i resonemanget.

2 gillningar

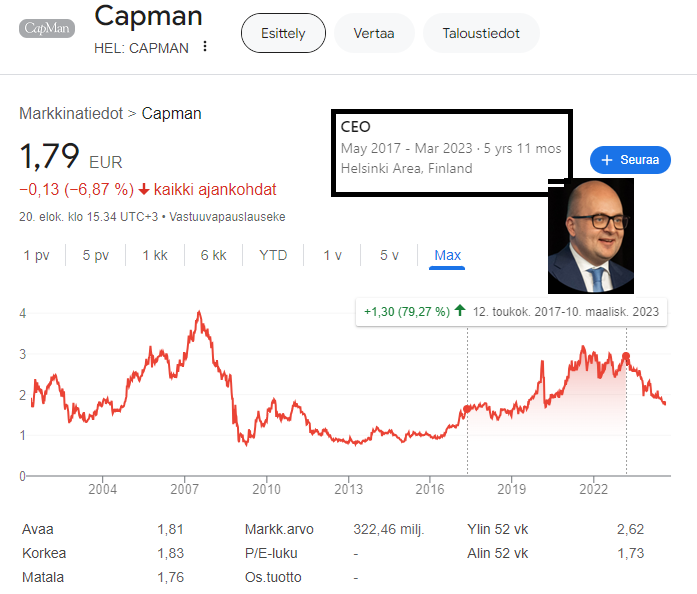

Absolut, men problemet är att det nu inte skapas något värde - för ägarna av bolaget. EPS sjunker kraftigt och dividenden skärs ned rejält, vilket logiskt resulterar i att aktiekursen brakar ihop. Aktien är nu f.ö. på samma nivå som 2004, dvs. för 20 år sedan. Detta är IMHO inte värdeskapande - för ägarna.

Jag stöder frikostiga och rikliga bonusar för hög prestande och värdeskapande åt ägarna. Det jag inte kan svälja är att Kåll & ledningen lyfter enorma löner samtidigt som verksamheten går uselt.

Tankar på det?

2 gillningar

Point!

Det du lyfter upp är egentligen pudelns kärna i aktieägande och den nästan filosofiska frågan: varför finns ett bolag till?

Man kan vända o vrida i evighet: det finns allmännytta, man finns till för personalen, man löser problem osv. Ett listat bolag bör dock tjäna syftet att skapa värde för sina aktieägare. Annars finns det ingen poäng i att vara det: aktieägare dvs. Om det skapta mervärdet försvinner på vägen innan det når aktieägarna bör man, som dito ta sig en funderare - är helt på samma linje!

Samtidigt är jag inte lika negativ, men detta måste sätta i ljuset av att jag själv köpte lite på nivåer som du nu nämner. Långsiktigt har jag ändå svårt att se varför detta inte skulle fungera. Finns potential. Ett tu tre spinner man av Caps? (Skämt o sido: håller med - men inte lika neg. , i alla fall just nu. OBS: detta tankar rakt ur en halvsnorig hjärna. Men vackert så - ofiltrerat oftast bäst.

Vid nästa intervjutillfälle skall jag ta upp frågan igen!

2 gillningar

Själv gillade jag resan med Joakim betydligt mer än störtdykningen med Pia. För hans prestation betalar jag gärna höga arvoden; för hennes däremot inte. Har marknadsläget ändrats? Visst, men det borde också synas i arvodena.

2 gillningar

Duka fram ![]() å bänka er! @Verneri_Pulkkinen kommer på måndag att grilla Kåll; värt att kolla!

å bänka er! @Verneri_Pulkkinen kommer på måndag att grilla Kåll; värt att kolla!

Jag har förresten några frågor/tankar ovan Verneri; fritt fram att ta med dig. ![]()

3 gillningar

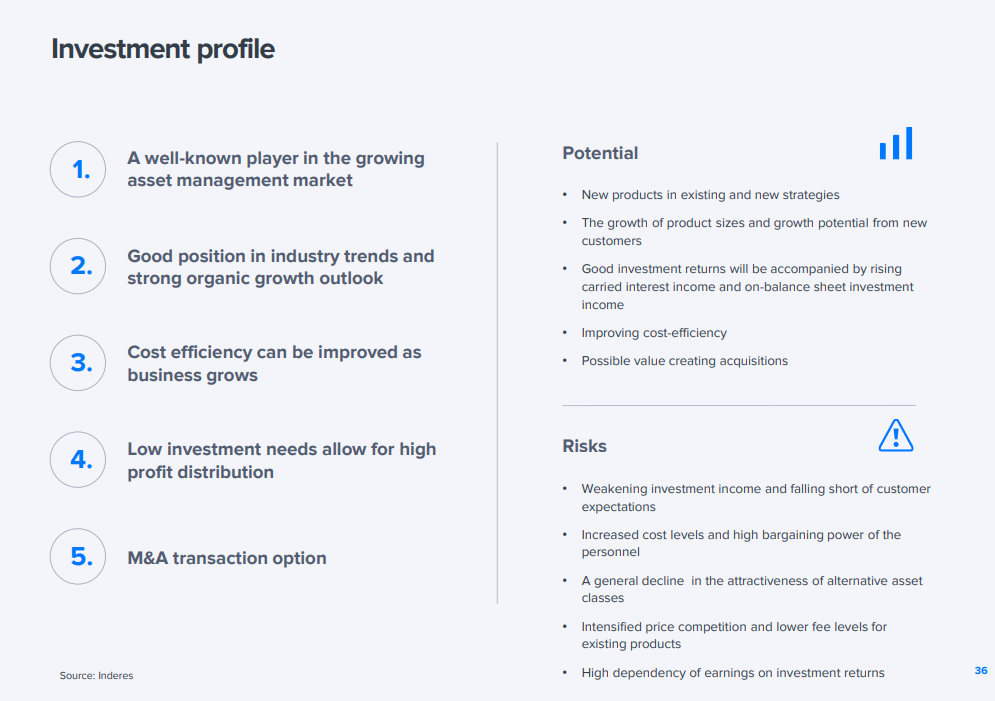

CapMan meddelade att de säljer sin tjänsteverksamhet och fokuserar på att hantera alternativa fonder. Detta klargör företagets strategi, vilket är positivt, men försäljningspriset var under förväntningarna, vilket tyder på att CapMan har en försiktigare syn på verksamhetens framtid. Försäljningen ger en betydande engångsinkomst och prognoserna har ändrats när CaPS tagits bort från dem. CapMan får en betydande mängd likvida medel, och en del av dessa kommer sannolikt att användas för att betala av skulder. Bolagets utdelningsförslag har ökat och CapMans ledning uppskattar utdelningen till 0,14 euro per aktie. Företagets värdering förblir oförändrad och rekommendationen förblir positiv.

Nedan finns en färsk analys av bolaget. ![]()

Many people are currently interested in a company called Capman, which has a charismatic leader.

Good luck to us; here is an easy-to-read, high-quality, honest, and comprehensive analysis of this company. Worth reading!

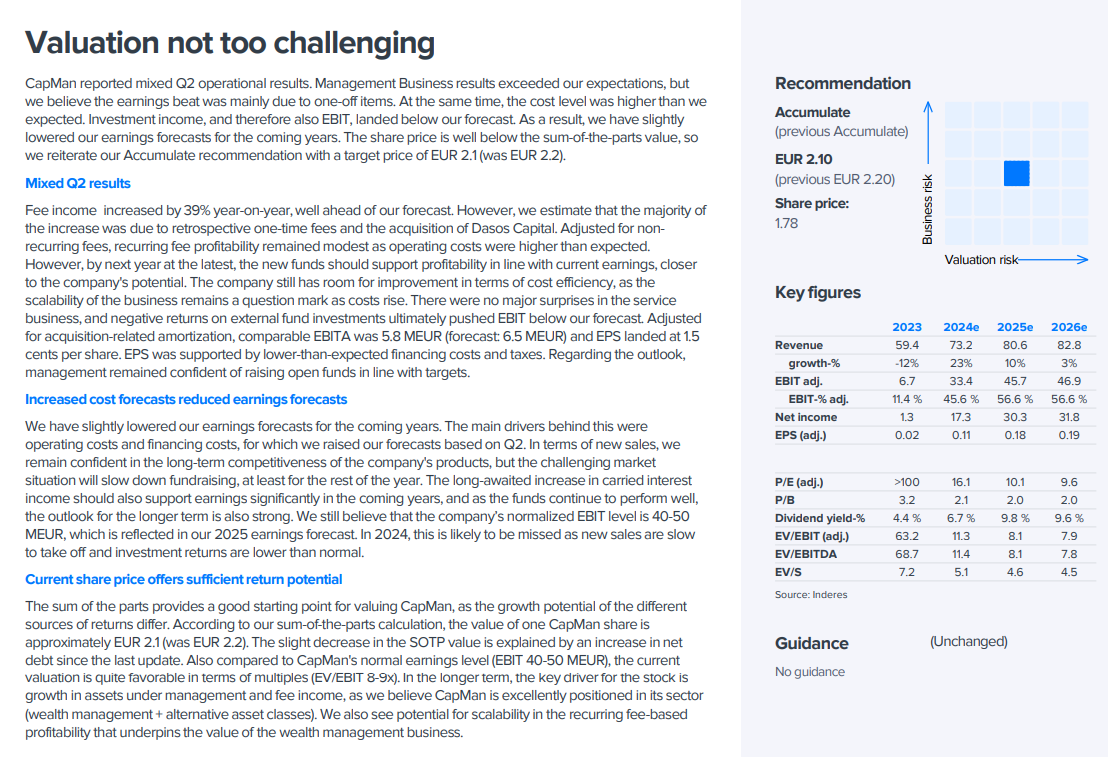

Under the new strategy, CapMan’s business operations have turned to strong growth and profitability has improved clearly. Even though the challenging market situation throws a spanner into the works of new sales in the short term, we believe the company has an excellent position in its sector. As a result, CapMan is well positioned to continue its healthy growth also in the longer term, just like the rest of the asset management sector. Relative to this, the stock is moderately priced, so the expected return is sufficiently attractive. We therefore reiterate our target price of EUR 2.1 and Accumulate recommendation.

CapMan Sells Renoa Group to New Ownership

CapMan Buyout has sold Renoa Group to a new ownership structure consisting of the company’s management, Korpi Capital, and Marko Malmivaara. Renoa Group is a leading expert in building technology, specializing in comprehensive renovations for detached houses in Finland and Sweden.

The company employs approximately 300 people and operates in ten locations across Finland and six in Sweden. In 2023, Renoa reported a turnover of €35 million. The transaction aims to strengthen Renoa’s long-term growth and operational development.

Carner acted as CapMan’s exclusive financial advisor throughout the process.

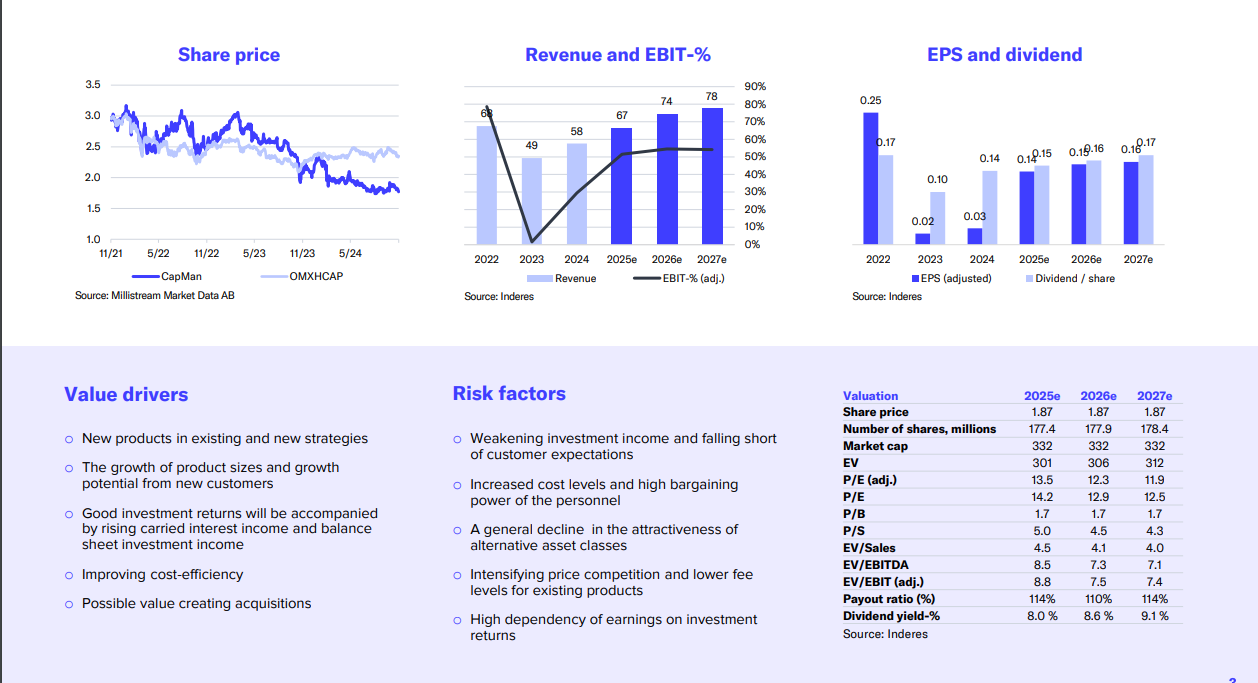

CapMans resultat motsvarade förväntningarna, och bolagets tillväxt fortsätter starkt. Förvaltningsavgifterna ökar, och återhämtningen av investeringsavkastningen stödjer resultatet. Utdelningen är hög, och värderingen verkar attraktiv i förhållande till den framtida vinsttillväxten.

Jag rekommenderar att läsa analysen om detta bolag. ![]()

CapMan höll en Capital Markets Day. VD Pia Kåll kommenterade i en intervju med analytikern Kasper Mellas.

Timestamps:

00:00 Intro

00:13 Strategy

02:15 €10 billion target

03:02 M&A

04:12 Fund performances

05:15 Excess funds

1 gillning

Här ännu en direktlänk till sändningen till gårdagens CDM:

1 gillning

Senaste analysen återfinns här:

CapMan: Growth is built with familiar steps - Inderes