Yes, If we put it simply, that was basically my point. Aktia has stated that the first 100 bps would increase it net interest income by some 30m. But you can’t make assumption that every 100bps increase in interest rate would linearly boost NII by 30m. It’s also good to remember that there are differences in NII impacts (both timing and magnitude) between banks. This is mainly due to different funding structures (deposits vs. bond funding) and hedging policies.

Our coverage doesn’t include Nordea, so unfortunately, I don’t know.

Ny VD, nya tider? Ayub “får gå” under kanske lite märkliga omständigheter, såtillvida att styrelseordförande Svens inte på något vis kommenterar vad orsaken är och framförallt inte vad ambitionen & målsättningarna med VD-bytet är. Nåväl, jag håller tummarna.

Vi är åtminstone två stycken som ännu inte gett upp hoppet: undertecknad samt Antti Saari på OP. Den senare klart mera bullish, och talar nu t.o.m. om turnaround bolag. Min egen syn är väl mera neutral, och lakoniskt kan jag konstatera att så mycket sämre kan det knappast gå för Aktia framöver, efter att alla tre segmenten har ett kämpigt år bakom sig: förmögenhetsförvaltningen kämpar med Taaleri-integreringen i ett dessutom ofördelaktigt makroklimat; banksidan har det jobbigt med upplåningskostnaderna; och försäkringssidan arbetar i motvind då räntorna stiger. Mera uppsida än nedsida alltså, IMHO.

@Matias_Arola : any new thoughts on Aktia’s position?

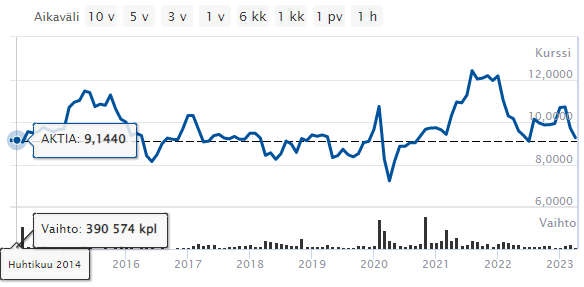

The last 3 months have been quite brutal when it comes to the share price: Aktia -14,3% vs. -1,8% OMXH25GI vs. -1,8% Nordea vs. -1,4% Ålandsbanken vs. +5,0% OmaS. Does Aktia truly deserve this beating? Does the market know something we don’t?

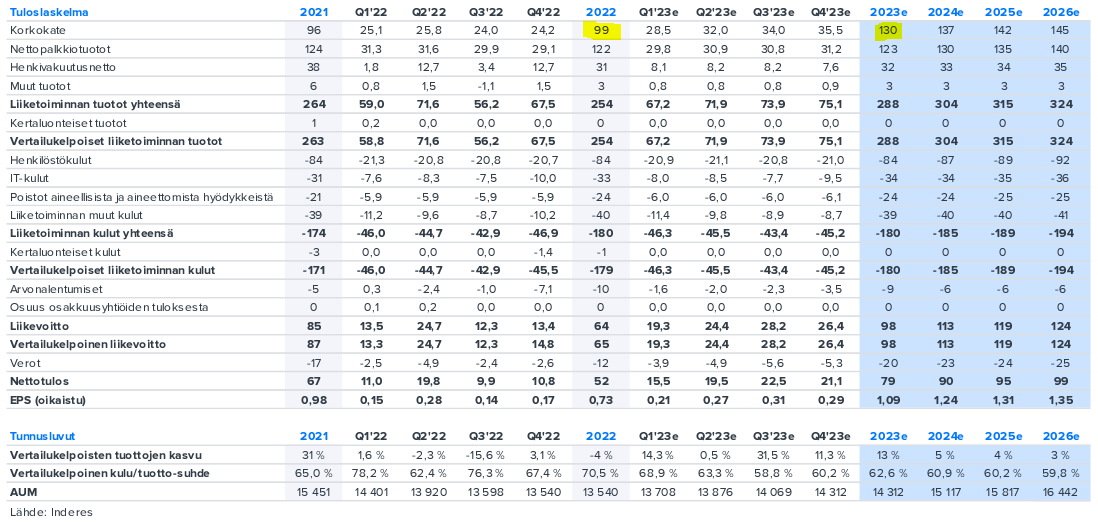

Looking at your estimates, Aktia looks like a screaming buy! 2023E: P/B <1,0x, ROE close to 12%, P/E 8,5x and DPS 7,1%. And 2023-2025 growing EPS, growing DPS, improved ROE… What’s not to love?

Do you see any reason to adjust your estimates atm?

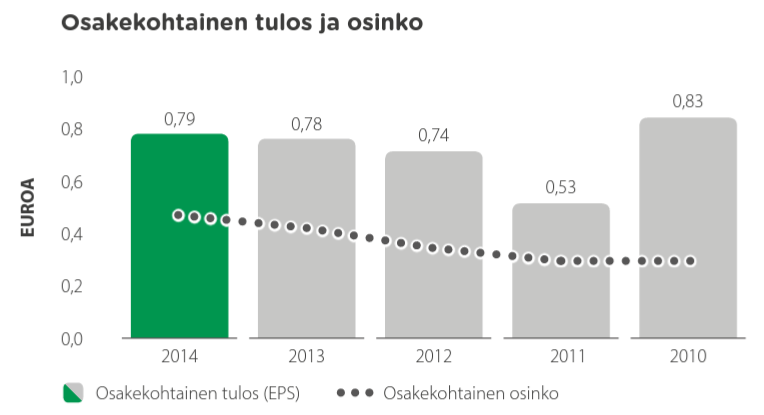

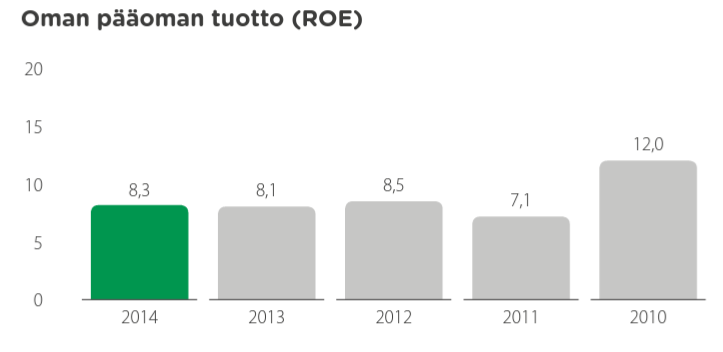

Säkerhetsmarginalerna börjar bli så breda att jag återigen ökar min position. En spännande reflektion är att kursen just nu ligger på samma nivå som i april 2014, även om till exempel EPS-prognosen för i år är nästan +40% högre, och ROE-prognosen är nästan 50% (4% enheter) högre. Antingen har marknaden fel eller så är detta på väg att bli en rejäl värdefälla.

Det här måste jag studera närmare. Värderingen, som du säger, verkar ju jätte låg. Men men, varför jag tidigare sålt bort Aktia från min portfölj är bristen på klar strategi. Jag har en känsla att banken inte riktigt själv vet vem de försöker nå och med vilka medel. Det är farligt. Kollade dessutom att Inderes förväntar sig en rejäl förbättring av resultat för detta år. Kommer det enbart genom ränteintäkter eller?

Jo, marknaden verkar nog ha kastat in Aktia-handduken. Själv är jag (tyvärr?) lite för envis.

Aktias strategi har tung fokus på förmögenhetsförvaltningen, vilket man ju konkret också visat genom köpet av Taaleri. Isas meddelande ovan (maj 2022) sammanfattar bra Aktias strategi. I mitt tycke ganska enkel och tydlig, så inget att anmärka på där. Dock har man ju uppenbarligen inte lyckats leverera resultaten, ännu…

Jo, enligt Inderes analys är det räntenettot som kommer att ge kraftig tillväxt i år. Och även stabil tillväxt inkommande år. När det gäller förmögenhetsförvaltningens tillväxt är Inderes estimat ganska konservativa; några få procent tillväxt per år. Så summa summarum, så bedömer jag själv att Aktia borde misslyckas ganska kännbart för att inte nå Inderes estimat. Med lite makromedvind, så är det säkert möjligt att slå estimaten. Men även om Aktia “bara” når estimaten, så är börjar värderingen se väldigt låg ut, då enbart direkavkastningen börjar vara på samma nivå som den historiska avkastningen för index. Sist men inte minst en disclaimer: jag ligger orimligt tungt i Aktia, så confirmation bias är oundvikligt.

Jag är kanske onödigt pessimistisk, men man blir ju alltid lite orolig om det liknar ett case som potentiellt kunde vara “too good to be true” . Javisst Taaleri affären såsades till lite och sedan hade de ju lite intern drama på räntefond sidan och nu får man ju se vem kliver fram som nya VD.

Men som du säger så finns det mycket illa i priset, och en hel del som kan/bör gå rätt i och med goda medvinden. Median P/E 2018-2022 har varit över 12, dividend 4,6%. Nu enligt prognosen ligger forw. P/E 8,5 och direktavkastningen förväntas vara 7.1% i nästa år.

Om vi svänger om det hela, vad kan ännu gå fel? Vad jag har förstått eller inbillat mig förstå, så borde bostadslånportföljen se ganska hälsosam ut? AUM borde öka, i och med att vi kommer från en ganska kylig investeringsperiod…vad är det som jag inte förstår? Kan Aktia prissättas lågt på grund av svag track-rekord?

Gällande Aktias strategi, så har jag trots allt lite svårt att förstå vem man avser nå med förmögenhetsförvaltningen. Hur stor potential finns det i marknaden inom detta segment egentligen… ?

Räntenettot på det stora hela avgörande.

Ang bank överlag tror jag det finns en del oro inprisat. Både gällande banksektorn och det som finns innanför: dvs fastighet + att räntehöjningarna ökar risken för kreditförluster.

Detta nu allmänna mellankommentarer… @Matias_Arola knows best.

Aktia utmärker sig igen. Produkterna är det åtminstone inget fel på.

“I Refinitiv Lipper Fund Awards-jämförelsen belönades Aktia som den bästa europeiska räntefondförvaltaren i serien för små fondhus. Även Aktias fonder samlade återigen in förstapriser i såväl Norden som Europa.”

“Vi har under sex år i rad valts till Finlands bästa räntefondförvaltare i Morningstars jämförelse, och Lippers ansedda erkännande visar att vår kunskap inom räntor är stark i hela den europeiska jämförelsegruppen.”

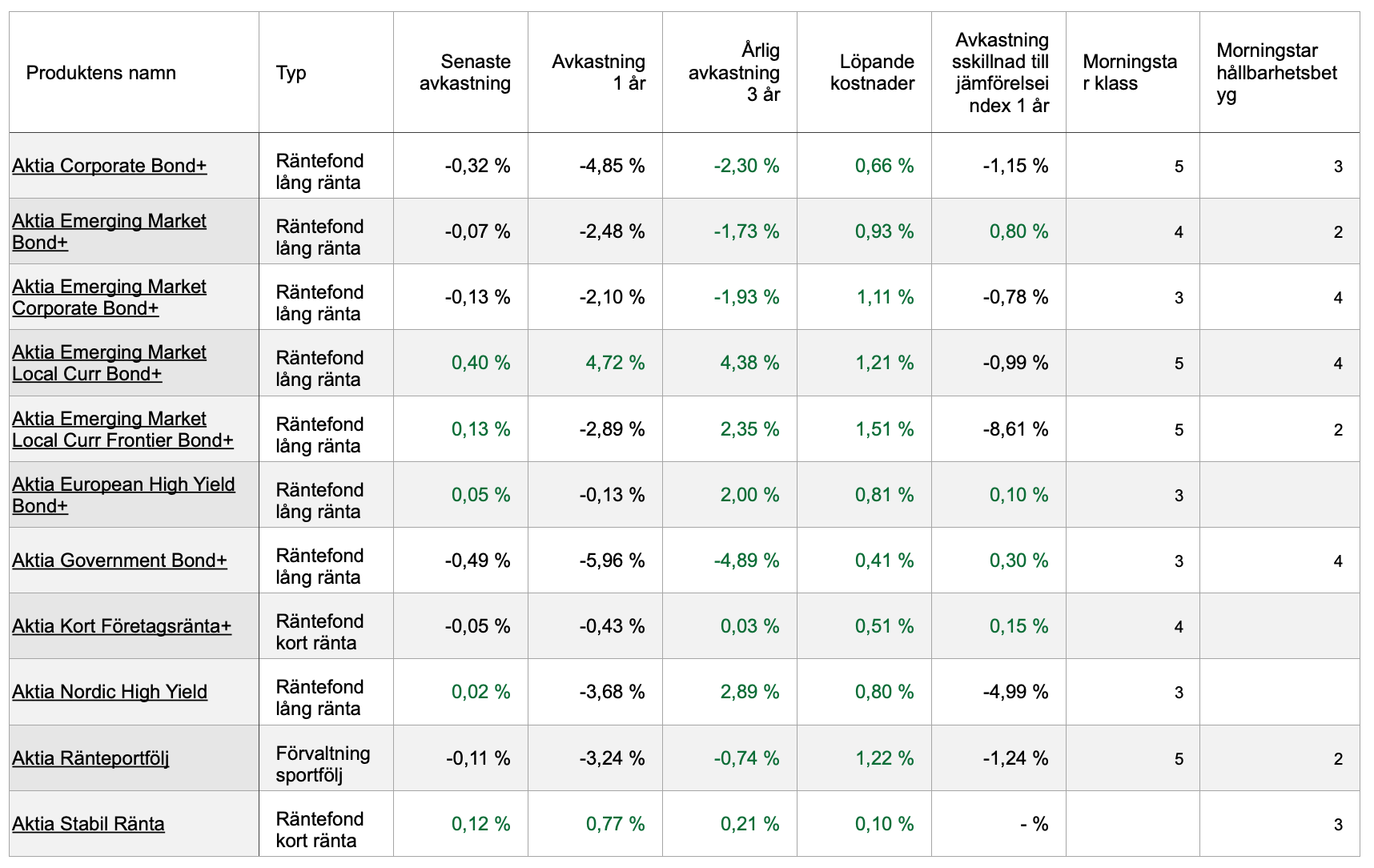

@Dividendseglaren Du ska nog inte tänka att detta är något som har med Aktias “fina” produkter samt “skickliga” förvaltare att göra… Alla fondhus vinner olika jämförelser hela tiden, som i verkligheten inte har någon koppling till kundnyttan. Är mera som ett marknadsföringstrick. Har alltid varit fascinerad över finansbraschens förmåga att utnämna “bästa” fondförvaltarna vars fonder i verkligheten presterat oerhört dåligt.

Kolla tabellen nedan med Aktias räntefonders prestationer för 1 och 3-års perioder. Så gott som alla räntefonder har löpande avgifter mellan 0,6-1,5% medan endast 1 fond avkastat mer än 4% p.a. de senaste tre åren. Hälften av Aktias räntefonder har negativ avkastning p.a. på en treårsperiod.

Aktias resultat var riktigt skönt att se! Jag ska studera det noggrannare ikväll, men det första intrycket är riktigt bra.

Inderes har förresten i snart fyra år kontinuerligt legat på Öka / Köp -sidan (förutom i februari 2021) och nu slog Aktia @Matias_Arola 's estimat såpass rejält att mitt eget estimat är att vi snart igen ser en Köp-rekommendation och högre riktkurs.

(+) Räntenettot växer snabbare än väntat

(+) Provisionsintäkterna överraskande höga

(+) Livförsäkringsnettot bättre än förväntat

(+) Små reserveringar för kreditförluster

(+) Utlåningen ökar

(+) AUM växer

(+) Kundnöjdheten inom Private Banking ökar markant

(+) Försäljningen av risklivförsäkringar ökar

(+) CET1 ökar

(-) Kostnaderna stiger onödigt snabbt. Det var nu också lite oklart om ens CFOn själv tror att kostnaderna kommer att ligga kvar på samma nivå som 2022, vilket Aktia fortsätter att hävda.